任意売却について

本日もコラムを閲覧頂き有難うございます!

本日のタイトルは「任意売却について」です!

不動産売却において聴き馴染みのないワードかと思いますが、売却、購入に際して役に立つ内容かと思いますので是非ご確認ください!

任意売却とは

任意売却とは、住宅ローンを組んだ不動産に対して、返済ができなくなった場合に、融資先の金融機関と話し合いをしながら不動産を売却して解決する方法です。

住宅ローン等の借入金が返済できなくなった場合、売却後も住宅ローンが残ってしまう不動産を金融機関の合意を得ることで売却することができます。

会社の倒産やリストラ、病気などの事情で収入が減ってしまい、ローンの返済が困難になってしまったときの売却を行う手段です。

任意売却のメリット・デメリット

◆ 任意売却のメリット

1.市場価格に近い価格で売れる

→ 競売より高値になりやすいので、完済できる可能性もあり、残債が少なくなります。

2.債務者のプライバシーが守られる

→ インターネットや裁判所公告で「競売物件」として公開されません。

3.引越し・引渡し時期の調整ができる

→ 新居探しや生活再建の事前準備ができます。

4.引越し費用などの支援を受けられる場合がある

→ 債権者が一定額を認めてくれるケースもあります。

5.任意売却後の債務整理がしやすい

→ 残債について分割払いの交渉が可能になる場合があります。

◆ 任意売却のデメリット

1.債権者(銀行など)の同意が必要

→ 複数の金融機関や保証会社が絡むと調整が難航することもあります。

2.売却しても債務が残る場合が多い

→ 不動産の売却額より借入金額が大きいと、差額は引き続き返済する必要あります。

3.時間制限がある

→ 競売の手続きが進行すると、任意売却の猶予は限られます。

4.信用情報に記録が残る(いわゆるブラックリスト入り)

→ 任意売却をする時点で延滞、支払の遅延があるため、カードやローン利用に制限が出ます。

任意売却と通常の仲介との違い

任意売却は不動産会社に仲介を依頼したうえで売却活動を行います。

したがって似たような形ではあるのですが、違う点もあります。

1.金融機関の干渉がある

任意売却はローンの延滞、滞納があるため金融機関との交渉が必須です。

そのため、最終的な売却の判断権限は金融機関にあります。

売却を進めていく中でも逐一金融機関との折衝が必要となるため細やかな連携が必要となります。

2.期間的な制約がある

通常の仲介であれば、ご希望通りの期間を以て売却が可能です。

ただし、任意売却は大前提「返済の滞納、延滞」があるため、時間がかかりすぎると競売に移行する可能性があります。

「競売とは・・・債権者(貸主)によって裁判所の申し立てを行い、強制的に不動産を売却されることです。競売の多くは相場の5~7割となるケースが多く、最後の手段となります。」

上記の通り、競売に移行してしまうと所有の不動産からの強制退去や理想とする金額での売却が難しくなる可能性が高くなります。

任意売却は通常の売却と比較して自由度が低く、多くの手間がかかるため専門的な知識が必要となります。

任意売却と競売の違い

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却方法 | 債権者(銀行など)の同意を得て、市場価格に近い価格で不動産会社を通して売却 | 裁判所が主導して入札を行い、最高額で入札した人に売却 |

| 売却価格 | 市場価格に近い金額で売れる可能性が高い | 市場価格より2~3割安くなることが多い |

| 販売活動 | 一般の不動産売却と同じように広告や内覧を行う | 入札公告により誰でも閲覧可能(プライバシーが守られにくい) |

| 手続き | 売主・債権者・買主の合意で進む | 裁判所の手続きに従うのみで売却の柔軟性がない |

| 引渡し | 相談に応じて猶予をもらえることもある | 強制的に立退きを迫られる可能性が高い |

上記の表のように任意売却は競売と比べて債権者との同意があればある程度自由に売却活動を行うことができます。

特に競売では、「価格が安くなる」「秘匿性の低さ」「強制的な立ち退き」などの制約が強く、任意売却でしっかり進めていけるように早めの相談が重要です。

なお、競売については次回のコラムでより深く解説させて頂きます。

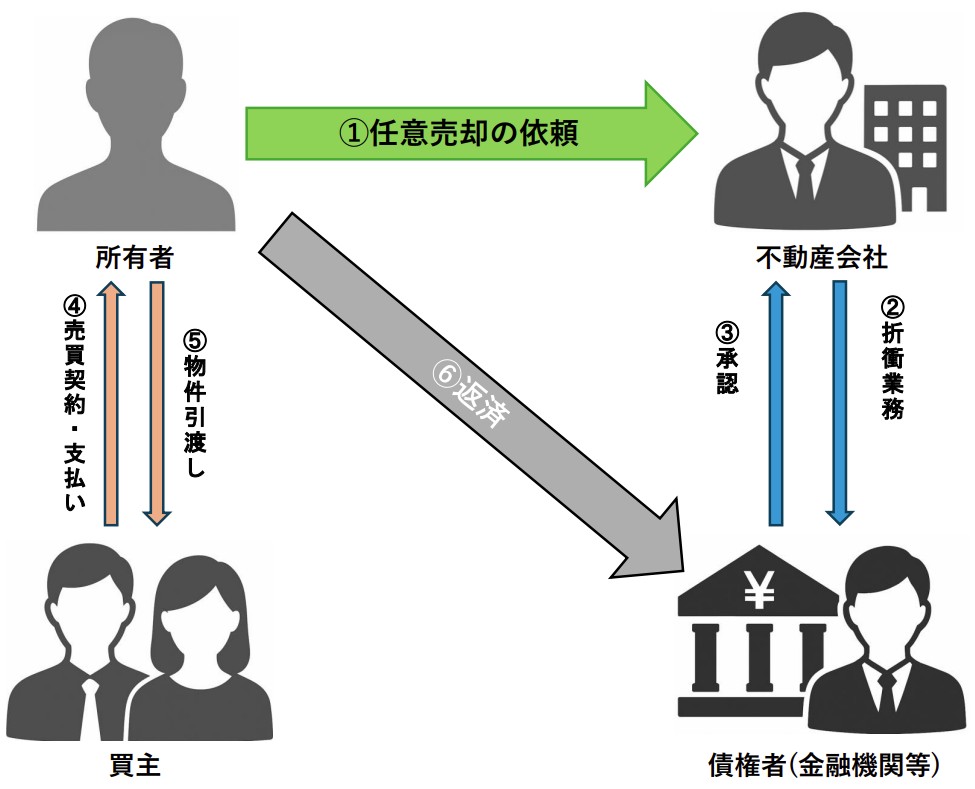

任意売却の流れ

①任意売却の依頼

まずは不動産会社に事前にご相談ください!

ご相談の際にはその不動産会社が任意売却を取り組み可能かどうかといった点、経験の有無も押さえておくとなお良しです!

ご相談時には借入残高や延滞の状況、金融機関のご担当者などの情報をを不動産会社と共有して頂きます。

任意売却は通常の不動産売却と同じ方法で進めることが可能ですが、不動産会社は抵当権設定権者である金融機関等と相談をしながら売却を進めていきます。

②折衝業務

任意売却のスタートにも債権者の許可が必要です。まずは、債権者に任意売却を行う旨を伝えて不動産会社担当に引き継ぎます。

売却活動を開始するにあたっては媒介契約を結びます。

媒介契約の種類には「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3種類がありますがこちらは以前のコラムでもご説明しております。是非ご確認ください!

任意売却の場合は、基本的に不動産会社1社のみと契約を結ぶ「専任媒介契約」か「専属専任媒介契約」のどちらかで契約を結びます。

売却を進めていく中で買主が見つかった際には金融機関へ報告、調整を行い、「③承認」を取れた場合は「④売買契約・支払い」「⑤引渡し」へと進みます。

⑥返済

買主様よりお支払いを頂き、売却金がお手元に入ったタイミングで債権者へ返済を行います。

返済時に借入金を完済できない場合もありますが、その際は別途支払いについての相談や調整といったことも交渉次第で可能となります。

任意売却においては決済と同時に設定されている抵当権の抹消手続きも行います。

抵当権抹消手続きは、司法書士に依頼するのが一般的です。書類の用意などが必要になるので、事前にご案内をさせて頂き、不備がないように準備を進めていきます。

任意売却を検討する際の注意点

1.知識のある会社を選定する

任意売却は通常の売却と違い債権者との交渉業務も必要となります。

また、売却の方法は通常の売却と変わりませんが、不動産会社が行う仕事はまた別物となります。

より良い売却のため、会社選びは重要です。

2.早めの相談が大切

任意売却は競売にかかる前の手段です。

売却活動から成約まではある程度の期間が必要となりますので、少しでも早く売却活動をスタートさせることが重要です。

住宅ローンの返済が難しくなった場合には、債権者からの督促が届く前にご相談すると考えておくと良いでしょう。

まとめ

本日は任意売却についてご説明をさせて頂きました。

昨今はコロナでの収入低下などによって任意売却の数も増加傾向にありました。

もちろん皆様にとって良いことではないかとは思いますが、知識の一つとして覚えておいて損はないかと思います。

また、今回のコラムでも簡単にご説明させて頂いた競売についてはより深く次回のコラムでご説明させて頂きます!

弊社では任意売却についても積極的にお取り扱いをさせて頂いております。

ローンの支払いに悩まれた際には是非お気軽にご相談ください。